僕は金融機関の会社員で、生命保険の営業という職種の仕事をしています。

ただ報酬については業績による完全歩合給なので、個人事業主だのアントレプレナーだの、なんやら勘違いをされてしまっていたり、働いている本人たちが勘違いをしている方も多い職種ですが、会社員ですから会社に守られている身分であります。

もちろん、現在は上場企業の完全子会社(今年の秋には金融持ち株会社が再上場しますけど)ですので、金融機関ならではの高い倫理感と、法令重視を当然としたコンプライアンスを重視し仕事を行う必要があります。

とはいえマーケティングの自由性が高く、いうなれば顧客を選ぶことが出来ますから、私自身の仕事の目的としては「日本の中小企業を元気にして、日本経済に少しでも貢献したい」と決めて日々を生きています。

そんな想いをもってここ数年は、中小企業支援者として日本にある約381万社の中小企業経営者の方々に、少しでも役立ちたく、まずは僕が出来る貢献をしながら、寄り添い、伴走をさせて頂きたい方々に取り組んでいます。

日本の場合、納税申告されている法人のうち、約99.7%が中小企業と言われていますし、労働人口9,000万人の内、約70%のがその中小企業に勤務されていて、この方々のライフプランを、会社として守りたいと考えるのであれば、中小企業支援は金融機関としても真っ当な経営指針だと思いからです。

また、日本経済の現状は、GDPに占める内需の割合が67%であり輸出は17%に過ぎませんし、しかも国内の中小企業の大部分はこの内需での売上・利益を確保しており、国内市場で切磋琢磨しているのが現状だからです。

さらに、中小企業にはリソースが少なく、その中でも資金の調達、特には間接金融での「借入金」での他人資本調達がメインとなりますので、本来は金融機関の様々な支援が必要なはずなのですが、どこもかしこも自己の利益を優先する事に汲々としていますので、なかかな真っ当な支援になっていない様に思います。

ところが、この現状を大きく変える環境の変化が起きていることを、中小企業の皆様はご存じでしょうか?

1990年以降デフレ経済が続いた日本経済を脱却するために、ゼロ金利、量的金融緩和、マイナス金利と続いていた金融政策が、昨年、日本銀行総裁に植田さんが就任され、金融政策が大きく変化し日本経済においては、実に約30年ぶりに「金利がある世界」になった、という変化です。

これ、もの凄い変化なのですが、理解されていますか?貸出金利が上がる、程度の話じゃないんですよ。中小企業における資金調達手段のメインである「借入金」に対しての銀行側のスタンスの変化が起きる、という事なのです。

私も中小企業支援者として自腹で費用を支払って、様々な勉強会に参加して知識の仕入れをしているのですが、その中で、元地銀の銀行員であり、現在は「財務」という視点からの中小企業の抜本的な支援をされていらっしゃる、本物のコンサルタントである内田博之さんという方がいらっしゃいます。

その方の勉強会でも、この「金利がある世界」になる事による金融機関のスタンスの変更、という解説があり、自分なりにも備忘録としてまとめてみましたのでブログでシェア致します。

金融機関から借入金がある経営者の皆様、必読ですので読んでくださいね。

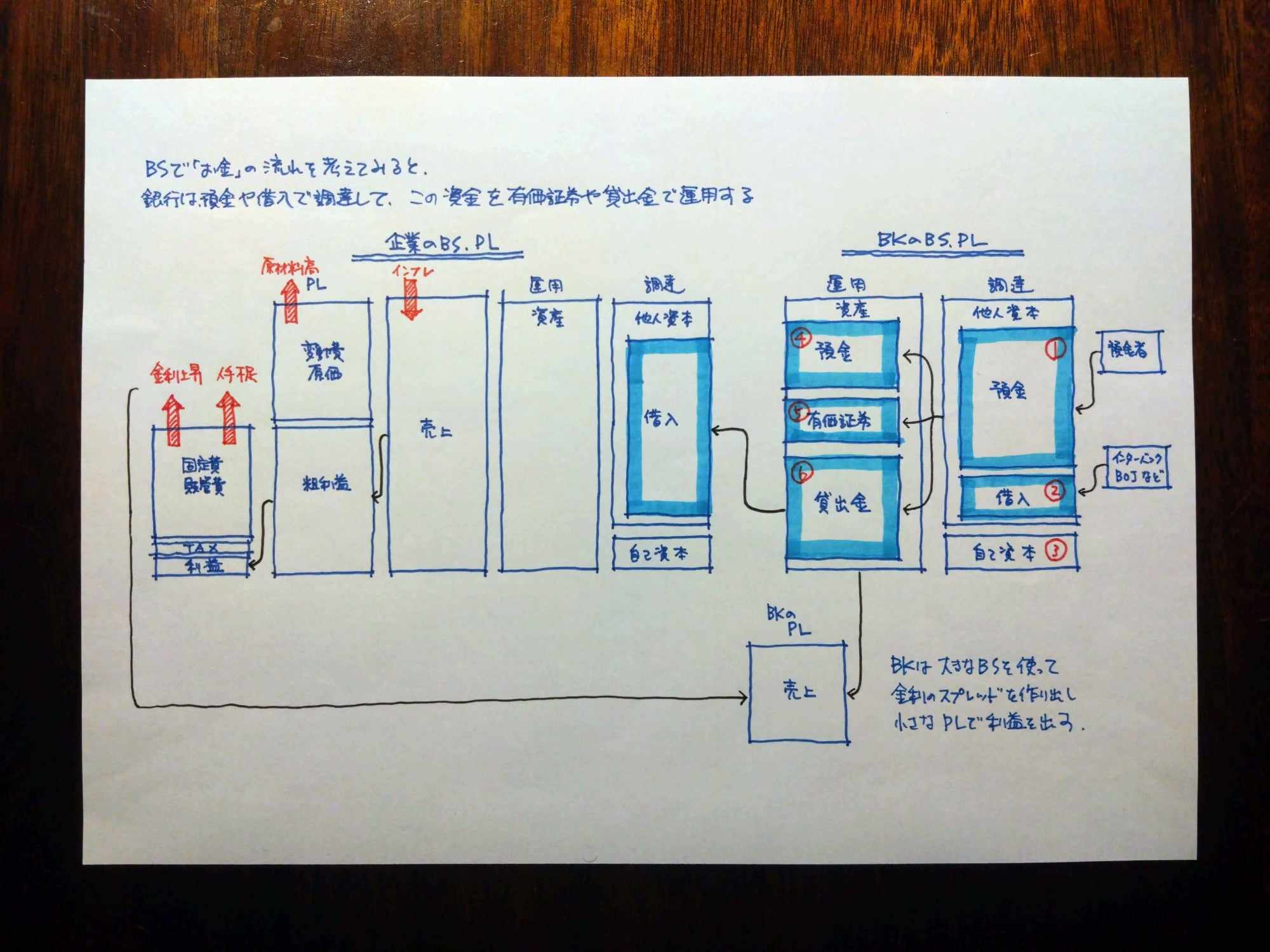

まずは、金融機関、特に銀行のBSについて、財務視点で考えてみることからスタートしたいと思います。

そもそもあらゆる事業の目的は「調達と運用を最適化し、売上に変換し、利益を極大化させ、事業規模に見合った現金を生むこと」です。

となると銀行という事業体をこれに当てはめて考えると、BSの右側の「調達」(負債や純資産)というのは、①預金者からの預金、②インターバンクを通じた他行からの借入金、③そして自己資本、となります。

翻って左側の「運用」(資産)には、④銀行における現預金、⑤有価証券、⑥融資先への貸出金、とイメージすることが出来るのではないでしょうか?

そう、一般の事業法人とはBS(調達と運用)における勘定科目が逆になっている部分がある、という事が分かって頂けると思います。

さて、約30年間つづいた日本の中央銀行であるBOJ(日本銀行)における金融政策といえば、直ぐに思いだされるのは「ゼロ金利政策」ではないでしょうか?

この「ゼロ金利政策」とは今更ですが何のことかと申しますと、銀行では毎日取引先の決済があり、日々、お金を融通している訳ですが、銀行においてもお金が余ったり足りなくなったりしますので、これらを②他行からの借入金で、毎晩、調整を行っています。

このオーバーナートの市場の事をコール市場といい、銀行間でコール(声を掛けたら)するだけで貸し借りを行っており、もちろん貸出金利が掛かっている訳です。

でも、ここで、もしメガバンクとかがその規模に任せて、一人だけ大きな金利にしたり、わずかな金利にしたりして独り勝ちしないように、メガバンクも敵わない金融機関が見張り役をしています、そう、BOJ(日本銀行)です。

中学校で学びましたよね、銀行の銀行としてBOJがあるって。このBOJがコール市場における金利を決めています、これにはコール市場に参加する全ての金融機関も従わざるを得ないので、この金利の事を「政策金利」といい、BOJがコントロールして、銀行が資金調達する際の調達コスト(金利)を決めているのです。

さてここで、銀行の収益構造を考えてみましょう。

①~③で「お金」という商材を調達して、その「お金」を④~⑥という形に運用を変えて(姿を変えて)、売上に変換し、その上で固定費などを引いた残りが銀行の利益となります。

ちょっと前まで、①の預金者の現金である預金金利って、0.001%とかじゃなかったでしたっけ?よく考えてみてください、預金者の金利とは、銀行から見た場合の資金調達コストなのです。

で、②の政策金利がゼロ金利だったのですよね!つまり、ほぼ銀行の資金調達のコストは今までほとんど掛らなかった訳です。

さて、ではその調達コストがゼロだった「お金」をそのままでは、なんの利益も出ませんから、何らかの「運用」にしなければなりません、その一つが⑤の有価証券、そう、もっとも代表的で最も安全度の高い有価証券が「国債」です。

この「国債」は株式の何百倍も大きな市場で取引されており、流動性も高く、安全性も高い事で機関投資家含め金融機関間で取引がなされていますし、債券ですのできちんと利息が確保できる有価証券となります。こちらもBOJの植田総裁が就任する前でも利回りは0.8%位はありましたので、調達と運用の差額が0.8%弱ほどはあった訳で、これを「利ザヤ」といい銀行の利益とは、この金利のスプレッドが生命線なのだ、という事が分かります。

で、もうちょっと考えてみましょう。⑤の有価証券だと、調達コストがほぼゼロとした場合、利ザヤは0.8%という事になりますが、⑥融資先への貸出金の金利って、何%ぐらいだったのでしょうか?優良なところだと1%を切ってたりしませんでしたか?普通なところは1.5%位じゃなかったですかね?

そう、これでも銀行は利ザヤは稼げますし、だからこそ、国債というの有価証券はそりゃみんな確実に利ザヤを稼げるので買いたいのですが、量は無限ではありませんし、だからって、わずかな利ザヤで稼がねば、銀行もボランティアではありませんから、利益を出すためには、⑥融資先への貸付金を、競争も激化しますので「低金利」で、また本来は貸したくない融資先へも「片目をつむって貸し出す」などという事をやってきたのです。

だから、しょっちゅう「資金需要はありませんか?金利は少しでも安くしますので」という形での売り込みがあったのではないでしょうか?そんな記憶はございませんか?

ここでデフレ経済が30年続いていた日本経済を振り返りましょう。簡単に言えば資産バブルで浮かれて、不良債権を山積みになったために金融機関が痛みました。そんな金融機関を中心とした間接金融からの資金調達が中心だった日本経済は、新規投資が激減し、内向きになり、経済は停滞しまくる事になりました。

不良債権処理とは貸し渋りや、貸しはがしの側面もありますので、そんな状況になれば資金調達需要も減りますし、経済全体の停滞は、リスクを避け、出来るだけ融資を活用せず、内部留保の限られた範囲での設備投資というように「失われた〇〇年」と呼ばれるほどの景気後退を招きました。

金融政策を担う中央銀行のそもそもの役目はと、通貨価値の安定を維持しながら、経済における雇用の安定を通して国民の生活を守る事、ですので、不良債権処理の過程で中小企業を支えるためにも行われた金融政策が「ゼロ金利政策」となります。

これによって、政策金利を限りなくゼロにすることで、②他行からの借入金である銀行の資金調達をしやすくし、⑥融資先への貸付金を増やそうとした訳です。

でもね、この時点では、不良債権処理というそもそも回収不可能になってしまった既存した資産を、銀行も処理する事が優先されたので、⑥融資先への貸付金は、増えるどころかどんどん減って行く事になった訳です。

で、そんなリスクをとって利ザヤを稼ぐよりも、もっと確実に利ザヤを稼げる方法として、国債を買うようになった訳です。だって、①預金者からの預金で、調達した資金を、棄損させるわけにはいかないですからね。

それでも、調達金利がゼロに近いので国債を買えば、僅かですが金利はあるので利ザヤは稼げたのです。

そんな状況が続いている中で、第二次安部政権時代にBOJの総裁となった黒田さんのもとで、それまでの「ゼロ金利政策に加えて、まずは「量的緩和政策」と、次に「マイナス金利政策」という金融政策が実行される訳です。

「量的緩和政策」とは何かというと、僕的に分かりやすく違約すると「銀行など金融機関が買っていた⑤有価証券の代表である国債を今後BOJが70%買っちゃうから、銀行の運用先は減るので、頑張って⑥融資先への貸付金を増やして、日本経済を活性化させて雇用も生み出しなさい」という意味を含んだ金融政策です。

でもね、これでも、ゆっくりとしか⑥融資先への貸付金、は増えなかった訳で、それはもう、内向きな日本経済というべきか、かつての貸し渋りや貸しはがしの記憶という呪縛なのかは分かりませんが、中小企業経営者の方々の財務や資金調達に関する、理解不足の側面が大きな気がしております。

そして、これでもあかんのか、という事で「マイナス金利政策」を行う事になりました。これはをまず理解いただくためには、保守的になって、設備投資などはしなくなった会社をイメージして頂ければと思います。

バブル崩壊後の経済で、信じられたのは自社の出す利益による資金調達です。(あのね、利益は資金調達なのだというイメージがない経営者の皆様、それは不味い認識なので、こっそり、それってどいう意味って、僕に聞いてくださいねw、教えたい方には解説致しますので)

この場合、利益は何にも「運用」される事はなく現預金として資産の部に積みあがる事になります。これを銀行のBSで当てはめると④銀行の現預金が増えていく、という状態になります。

「ゼロ金利政策」で①預金者の預金は日本人の場合、投資よりも預金に置かれています、超低金利であっても、この状態は大きく変わってはいません。そして、②銀行からの借入金、である政策金利はゼロなので、調達はし放題です。で、⑤有価証券の国債を買おうと思ったら、買えない状況になってしまった。

でも、だからといってリスクがある⑥融資先への貸付金は、金利も競争の激化で取れないし、そもそも、資金需要もないし、でも、ここしか利ザヤは稼げないし、というところまで追いつめた上で、でも④銀行の現預金においておけばいいや、と思っていた銀行に対して、銀行の銀行であるBOJが、「日本銀行の当座預金口座にお金を置いたままにしとくんだったら、逆に金利を取るぞ(これがマイナス金利、という意味です)」としたのが「マイナス金利政策」です。

これらのBOJ黒田総裁による金融政策によって、⑥融資先への貸付金、の競争が激化して、貸出要件も甘くなり、貸付金利も下がってきたところで、コロナ禍となりました。

政府もパンデミックという緊急事態に、日本経済を支えるために、本来は金融機関が絶対にしない「赤字を補填するための貸付金」を、銀行には貸し倒れ責任は取らせないので、政府が保証するから、融資して!という形で、モラルリスクを含んだコロナ保証による融資が出まくりました。

もちろん、政策上は必要なのでしょうが、これらの貸付金が不良債権となった際に、その返済を行うのは未来の国民ですからね、他人事では全然ないのです。

とまあ、このような経緯を経て、コロナ禍による供給サイドからのインフレが世界的に沸き起こり、日本経済においてもインフレが進みましたから、通貨の番人であるBOJは政策金利を上げる必要が出てきて、政策金利を上げる事になりました。また、今後もさらなる政策金利を上げるだろうと言われています。

わずか0.5%だろ、と思われる方もいらっしゃるかもしれませんが、この政策金利の上昇で、国債の金利は1.5%近辺まで上がってきており、利ザヤは、1.0%、以前よりもスプレッドが開いていることが分かりますか?

そして、僕自身の住宅ローンも変動金利なので上がりましたが、経営者の皆さんに置かれましては、金利が上がり、支払利息が増えてきていませんか?

これが意味をしていることは、例えば、今まで100という元本で、金利が1%で、利益が1だった状態だったとして、金利が2%になったら、元本が変わらず利益が2、つまり倍になる!ということなのです。

という事は、半分の50の元本でも、金利が2%なら、利益1は確保できる!という事なのですが、これって、今後の⑥融資先への貸出金、の選別が始まる、という意味でもあることは理解できますよね。

今までは「社長借りて下さいよ」と言ってきた金融機関が、言って来なくなる可能性がある、と思われませんか?

今までは、使用用途と違った貸付金の使い方や、公私混同の経営、あるいは当初予定通りではない投資と回収の現状などに目を瞑ってきた金融機関が、目を瞑れなくなってきていると思いませんか?

今までは、複数行に金利競争をさせていたのだけれど、だったらいいです、というかそこまで利ザヤを下げてまで⑥融資先の貸出金を増やすな、という銀行の姿勢も変わってくると思われませんか?

まとめますと、今までの金融機関の態度が、間違いなく今後は変わってくる、それは金利のある世界になったので、金融機関の職員の個性や属性、地域性や支店方針などという些細な話なのではなく、金融機関の本部から大きく、確実に、変化が表れてくることを意識してください。

金融機関が差し出す貸付金という「傘」は「日傘」です。緊急時のための資金ではなく、継続成長していくための、利益で弁済される事を目的にしている融資です。

緊急時に雨が降ったとしても「雨傘」を差し出すことはできません、それに、雨を降らせているのはほとんどの場合、借りている経営者自身だからです。

メインバンクとは数字を基本に真っ当な経営の話が出来ているのか、そもそもメインバンクがあるのか、取引をしている金融機関とは、何の話をしているのか、ここが明確にできていないのであれば、今すぐに学んでいください。

経営者の仕事は金融機関との真っ当なコミュニケーションです。金利値引きの話でもなく、腹の探り合いでもありません、真っ当に財務の話をすればいいのです。

それに、金利のある世界になったので、今後は付き合い融資の話もなくなってくるでしょう。

ましてや、運転資金と設備投資資金の違いが、現段階で分かっていないのであれば、本当にこれからの時代に資金繰りに関しては、対応が厳しいと考えます。

そういえば、数年ぶりに赤いメガバンクが支店を新規出店するそうです。この意味がお分かりになりますか?

金利がある世界になったことで、金融機関は商材としての「預金」獲得を始めています。

僕のお客様方のもとにも、今までは預金で置いておかないでください(投資信託に変える意味、BSを図を俯瞰しますと分かりますよね、手数料だけではなく、④銀行の預金を減らす効果もあったのです)などと言ってたのに「他行にある50M預け替えて頂けないですか?」とか、あまり褒められた事ではありませんが「融資を実行しますので、他行にある30Mは当行に預け替えて頂けませんか?」という話が出てきています。

まあ、これって「預貸率」の話だよねと気づきますので、これまで、目をつむって、公私混同だし、ちょっと微妙だけど貸してきた融資や、長期借入金の折り返し融資とかって、本当に折り返してくれるのでしょうか?

5年の証貸じゃなくて7年に延ばした証貸とか、コロナ融資で慣れてしまった、本来は超優良企業じゃないと出ないような10年の証貸とかって、本当に今後折り返してくれると思われますか?

大切なことは、金利が上がったから支払利息が増える、というそんなレベルの話じゃない!という事を肝に銘じ、時代が変わるんだという転換点にいる事を覚悟する事です。

金融機関との真っ当な取引は、中小企業にとっては成長継続を続けるための一丁目一番地です。今までの「まあ、こんなもんだろう」とか、「雨が降ると傘を取り上げる、倍返しだ!」等という稚拙な知識では、難し時代がやってくる、という事だからです。

金融機関の側でも一緒です、今まではデフレで、金利はなかったので、借入金を軽く考えていました。住宅ローンなどがまさにこれで、金利が上がると思っていなかったとか、今後が不安だとか、、変動金利で借りたからですよねw

でも、もう一度、図をご覧いただけますか?金利がある世界になると、金融機関のBSを通じて、中小企業はいろんな影響を受けるのです。その一つが支払利息の増加(金利上昇)ですが、それだけではなく、現在の経済環境では、人件費の高騰(人手不足)、原材料費の高騰(インフレ)、また米国の関税政策の転換による景気への影響など、ネガティブ要因も待ち受けています。

だからこそ、基礎の基礎を理解し、自ら未来を拓きませんか?「調達と運用を最適化し、売上に占める利益を極大化し、事業規模に応じた現預金を残す」経営とはシンプルに言い換えればこの言葉に集約できます。これこが財務という考え方です。

どうやら経済は荒波がやってきそうなので、終わりを決めて自己変革をし、目指す財務に本気で挑戦しませんか?本気を見せて頂ければ、僕が伴走をさせて頂きますので。

まずは、金利がある世界になったので、金融機関の根本的な方針が変わるんだ、という事を肝に銘じて下さい。これ、本気で伝えたい方々に、伝わるといいなー

木﨑 利長

化学メーカーの住宅部門に約9年。1999年2月生命保険会社に、ライフプランナーとして参画。

具体的には、上場企業を含む約80社の親密取引先のご縁を中心に、生命保険契約をお預かりしており、財務や資金繰りといった経営課題ついての改善や、売上を伸ばすための営業研修など、お客様の事業価値を向上させるための具体的なソリューションを提供し、経営者の弱音をも受け止められる担当者を目指し日々精進中です。

(※このブログでの意見は全て個人の意見であり所属する団体の意見を代表するものではありません。)

最新記事 by 木﨑 利長 (全て見る)

- 「金利のある世界」になり、金融機関の行動は変わりますよ - 2025年4月15日

- 社長の仕事である「経営」とは何かを、分かりやすく定義してみる - 2024年11月18日

- 代表取締役が万が一の時に備える「補欠役員の制度」をご存じですか? - 2022年1月13日