最近の僕の仕事の場合は、事前にご紹介頂いたり、お声掛け頂いたりして、お目にかかるケースが多いものですから、ありがたい事にご紹介者の方から「決算書は見せるんだよ」とか、「いろんな悩み事を話すといいよ」とか、言っていただいております。

まあ、確かに、大好きなお客様に、財務という切り口で貢献して、事業価値を向上させて、リスク(不確実性)からお守りするのが仕事ですと申し上げていますので、いろんなお悩み事を伺うことがあるのですが、、、まあ、単刀直入に言われることもあります。

「儲からないんです、どうしたらいいのかわからんのです」

そですか、、、不安ですよね、であれば、まずは現状を確認しませんか?

まず申し上げたいのは、僕は金融機関所属の会社員という身分。会社のプライバシーポリシーに基づいて仕事をしていますので、お話のあった内容を、一切公表しませんし、できません。守秘義務の塊ですからね、そこはご安心を。

そして、ぜーんぶ、まるっと開示していただけるのなら「儲けの仕組み」を知って、対策を立てませんか?

そう、なぜ儲からないのか、ということは、どうしたら儲かるか分かれば解決するからです。

経営の本質的な目的は「継続すること」です。

続ける事が本当に大事なんですけど、どうすれば続けられるのかという事を、まず、めっちゃシンプルに考えてみます。

商売は、モノやサービスを売って、売上が上がればいいですよね。だって、売上って、収入そのものだから、多いに越したことない訳です。でも、それだけじゃダメで、仕入との差額の利益がでないとあかんのですよね。それが儲けですね。

さらに、継続するためには、資金繰りという問題がありますが、その前に儲けがないとあかん!

じゃあ、、「儲けの仕組み」を検証してみましょ!ってことです。そう、皆さんご自身が、簡単にできる方法です。

「儲けの仕組み」の構造を、分解して、理解する

今、不安だったら、まずは、ここからやってみませんか?

どんな仕事も、モノやサービスを提供して、売上を上げ、利益が出て、現金が増え続けていけば、会社が倒産することはありません。

なぜなら、収入という外部からのお金が流入し続けるからです。そして、その場合、間接金融での借入金の調達も可能となりますから。

つまり、外部から入ってくるお金の全てである「売上」これは絶対に必要なものです。この数字が増えない理由がわかっていないとかって、それは相当にやばいことですよね。

だから売上アップを目指すのは、なんの間違いもありませんが、「どうやって増やすのか」がマーケティングだし「どこの売上を重点的に」が、今日のブログの内容です。

では始めます。儲けはこのような計算式で表すことができます。

「売上高ー売上原価ー費用=利益」

となります。ここまで、大丈夫ですよね(笑)当たり前だろって!でも、そうゆうところに真実があります。

さて、この算式の「売上高-売上原価-費用=利益」は、決算書の数字だけを入れた場合、皆さんの会社の、モノやサービスが売れた時の計算式ですよね。

これを、モノやサービスごとに分解してみたらいかがでしょうか?

だって、この計算式は、それぞれのモノやサービスに基本的な「収益構造」を示しているからです。まあ、別な言い方をすると、「儲けの構造」ですし、「儲けの仕組み」です。

さて、売上高とは、モノやサービスを売って得られる対価ですよね。

売上原価とは、そのモノやサービスを作るのにかかった原材料費などの原価です。

そして、費用とは、そのモノやサービスを販売したり会社の業務を管理したりするのにかかる販売費及び一般管理費(販管費)となりまして、具体的には、広告宣伝費、販売手数料、配送費、人件費、地代家賃、減価償却費などがこの費用にあたります。

売上高から、売上原価と、費用を引いた答えがプラスなら、利益、つまり儲けとなりますが、マイナスなら損出です。

この収益構造がマイナスだったとしたら、事業としては駄目ですよね。努力とか、気合いとかでは解決ができないので、そのモノやサービスからの撤退を考えるのも、経営者の大切な仕事だったりします。

ね、ちょっとわかりますかね、会社という事業全体で見るんじゃなくて、モノやサービスなど、それぞれの商材ごとにチェックしたり、事業所ごとにチェックしたりすることで、事業の総和としての儲けだけに注目するんじゃなくて、本当の意味でのモノやサービスごとの「儲けの仕組み」を知ることができます。

つまり、様々なモノやサービスの内、どれが効果が高くて、どこに問題があるのかがわかれば、手が打てるんじゃないですかね。

収益構造を、商材ごとに抜き出してみよう!

単一のモノやサービスだけで、売上を上げられている会社であれば、決算書そのものなので簡単ですが、まあ、そんな会社はありません。

なので、ほとんどの会社がいろんな商材が混ざった形で損益計算書(P/L)にまとめられていますよね。

そこから収益構造ごとに、商材を抜き出すのは大変かもしれませんが、まあ、ポイントを押さえてやれば大丈夫です。だって、知りたいですよね、儲けの仕組み!

それに、全部の商材を個別に抜き出さなくても、こんな方法が考えられます。ちょっと、具体的に書いてみますね。

例えば、ある部品加工をされている製造業があるとします。

そこでは、自社で商材を加工し納品する場合と、他者に外注して加工した商材を納品するという、仕事の流れの違う2つの事業構造を持った会社だったとします。

これ、よくありますよね。内製と、外注という売上の源泉が違う事って。そしてこれを、管理統括している本社の管理部門もどの会社にもありますね。

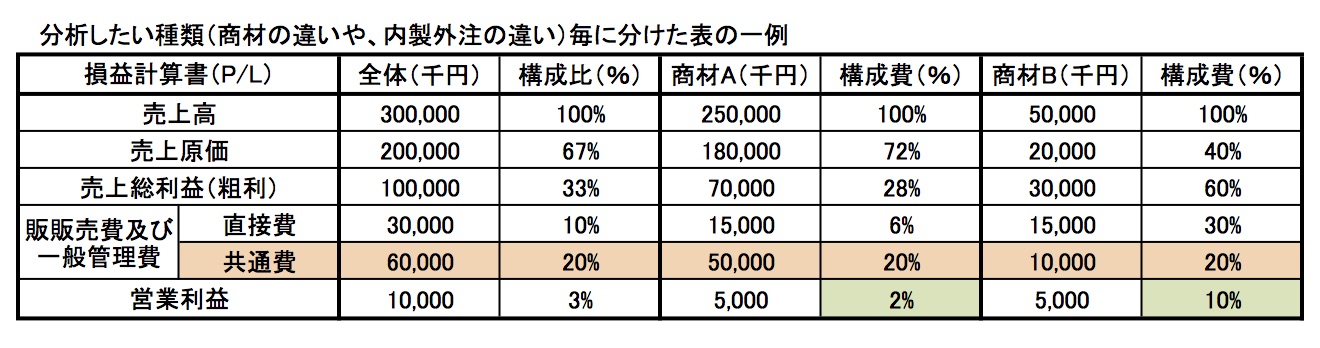

さて、この場合、この会社の損益計算書(P/L)の各科目は、次のような構成になります。

- 売上高…外注した売上と、それ以外(内製)の売上高の合計額。

- 売上原価…内製であれ、外注であれ、製造原価(原材料費、労務費、製造経費)の合計額の内、売上計上した分。

- 販管費…本社のすべての部署と、販売・管理に使った経費の合計額。

この会社の、会社全体の損益計算書(P/L)を見ただけでは、内製での売上と、外注での売上では、どちらが儲かっているのかはわかりません。

だから、簡単に言えば、内製の損益計算書と、外注の損益計算書を別に作ればいい訳です。そしてその場合のポイントが、計算式の中の「販管費」です。これを内製の分なのか、外注の分なのかに分けなければなりません。

まずは、こんな感じでまとめてみるのがいいかもしれません。表にしてみました。

「販管費」のうち、「直接費」は、内製に関するものか、外注に関するものかで分けられるものは分けます。でも、本社経費と言われる、総務経理の費用などは、内製に関するのか、外注に関するのかわからないので「共通費」として、何らかの方法で割り振らねばなりません。

この「共通費」を割り振る時によく使われるのが、売上高の比率による、分け方です。

上記の表のように、内製と外注の売上割合で、ざっくり「共通費」を比率で分けて決めてしまうわけですね。

そう、知っていただきたいのは、儲けの構造を左右する「販管費」には、その商材ごとに分けることのできる「直接費」と、分けられない「共通費」というものがある、このことだけでも知っていただけると、おやおやって気付かれるきっかけにもなるかと思います。

さらに、構成比を計算すれば、一目瞭然!

上記を見ながら、もうちょっと説明を進めますね。

内製と外注という、事業構造の違いで損益計算書をざっくり分解して、分離したら、先ほどの表のように「売上高を100とした時のそれぞれの比率を出してみてください。

そうすると、内製と外注それぞれの収益構造が見えてきませんか?

さて、どちらが営業利益の利益構造が高いと言えるのでしょうか?営業利益の絶対額じゃなくて、というところがポイントです。まあ、当たり前ですけど、外注の方が利益率は高いですよね。だったら外注の方が儲かるんだから、全部外注にすればいいじゃん!という話ではないことは、すぐにお分かりになるかと思います。

だって、それじゃあ、製造業の場合、製造設備や、生産装置はどうなるのか、って話なんですから(笑)

さて、皆さん気付かれましたよね!

ざくっと、内製と外注にだけ分けた時に「うちならこう分けるな」とか「ならば、お店ごとに分けるか」とか「これなら、商材別に分けれるぞ」とか、分けたくなりませんか?

分けてみると、それぞれの「儲けの仕組み」が見えてきますので、分けたくなる、そう「分解」したくなってくるのです。

分解ってのは、イメージとしては、会社での全てのコストに色付けをすることです。その場合、管理コストとも言われる経理総務の方々の出番です。

今までの単なる仕分けが、儲けの仕組みを明らかにする、挑戦的な仕事になりますし、分解して理解できると、どのようにして儲けが生じるのかが、会社の全員で共通認識として捉えることができるようになります。

現実は、事実。そして現状を分析してみる。

ざくっと作った上記の表も、よく見ていくと、内製よりも外注の方が利益率が高いなら、外注のみにしてみるとどうなるのか、ということが簡単にわかります。そうですよね、「販管費」のコストは、約60%カットしないと成り立たないのですから(笑)そんな極端なことはできませんから。それに、先ほども書きましたが、製造業じゃなくなっちゃうしね。

そんな話ではなくて、本当にモノやサービスの商材ごとに、分解していくと、これは儲かるけど、これは意外と儲かってないんだということがわかります。でも、これをちゃんと捕捉するためには、勘定元帳がいつでもアクセスできて、分解作業ができないとだめなんですよね。

この話、僕は小売業をされている、特にディスカウンターという業態をされている経営者の方に、ずっと以前に示唆していただいていました。その当時はすぐには理解できてなかったのかも。

だって、一商材あたりの利益が何銭という状況で、その総和としての利益を出されているんです、凄いよ!だから、儲けの仕組みがわかってないと、事業そのものの存続が大変な方は、そもそも「儲からない」って言わないんです。儲けなければ継続できないんですから。

そう、僕自身も、この辺りの儲けの仕組みを血肉化するのに時間がかかりましたが、理解した今は、経営者専門の保険屋です(笑)いや、分かりやすい話だし、怒られるかもしれませんが、保険屋って、生命保険契約をしていただく仕事なんです。

で、その作業って、契約金額の大小でも、一緒ってわかりますかね?だって、書類作って、サイン頂くって作業は一緒なんです。

僕自身、会社員ではありますが、税務上は事業所得の自営業なんで、自分の勘定元帳は管理してるんですが、昔は税務申告のためにしていました、でも、ある時、この「儲けの仕組み」の話を理解して、分解してみて、気付いたのです!

かつては、土日も全ての休日を潰して仕事をしていて、その、お客様には喜んでいただいたかもしれませんが、僕の方は、自分の時間もないので、新しい知識も入らないし、いろんな情報も、ご契約いただいた方には案内する時間すらなかったのです。

でも、気付いて少しづつ構造を変えてから、より多くの付加価値提供ができるようになりましたし、数年に一回しかお目にかからない方でも、時間を作って、どこにでも行けるようになりました。

つまり、ここで申し上げたいのは、経理の目的って、決算書を作るためでもないし、税務申告をするためでもなく、経営の現状を把握することのできる、とっても大事なツールだと思うんです。

それも、全部でまとめるだけじゃなくて、分解をし始めると、頭で考えていたり、だいたいこれぐらいでいいだろうと思っていた勘とは違って、事実が明確に浮かび上がるツールなんですよね。

結局、儲かっていない、という現実があるならば、儲からない要素がどこにあるのか、分解して調べれば事実として浮かび上がってくるんと思うんです。

立川談春さん原作のTVドラマ、赤めだかの中で、北野武さんが演じる立川談志師匠がおっしゃるセリフに、このようなフレーズがあります。

現実は事実だ。そして現状を理解、分析してみろ。

そこにはきっと、何故そうなったかという原因があるんだ。

現状を認識して把握したら処理すりゃいいんだ、

その行動を起こせない奴を、俺の基準で馬鹿と云う。

TBSドラマ「赤めだか」から引用

僕のような、失敗を続けてきた、とんちんかんでも、現状を理解して、把握して、わからないながらに行動してみたら、効果はありましたよ(笑)

全ての経営課題の解決は、現状把握ができるかどうか、これを分析して、問題を抽出できるのか、そして、具体的な解決方法が提示できるのか、なのですが、、、

実は、現状把握の段階で、これはこうした方がいいですよね、って話ですぐに解決できることってめっちゃあるんですよね。つまりは、経理情報ってのは、現状認識の宝箱という訳です。まずは、ざっくりとしたところから、取り掛かってみては?

木﨑 利長

化学メーカーの住宅部門に約9年。1999年2月生命保険会社に、ライフプランナーとして参画。

具体的には、上場企業を含む約80社の親密取引先のご縁を中心に、生命保険契約をお預かりしており、財務や資金繰りといった経営課題ついての改善や、売上を伸ばすための営業研修など、お客様の事業価値を向上させるための具体的なソリューションを提供し、経営者の弱音をも受け止められる担当者を目指し日々精進中です。

(※このブログでの意見は全て個人の意見であり所属する団体の意見を代表するものではありません。)

最新記事 by 木﨑 利長 (全て見る)

- 社長の仕事である「経営」とは何かを、分かりやすく定義してみる - 2024年11月18日

- 代表取締役が万が一の時に備える「補欠役員の制度」をご存じですか? - 2022年1月13日

- 「解決方法を設計する」という手法で、仕事に取り組みます - 2021年1月2日